В 2020 году материнский капитал увеличится впервые за пять лет: из-за экономических трудностей выплату за второго и последующих детей перестали индексировать в 2016 году, все это время маткапитал составлял 453 026 рублей. С нового года сумма вырастет на 13 тысяч — до 466 617 рублей, но государственные деньги светят не всем и распоряжаться с ними на свое усмотрение полностью не получится.

Например, закон говорит, что материнский капитал можно использовать в качестве первого взноса на ипотеку, но фактически сделать это можно с трудом — банки отказываются работать с выплатой или просят деньги сверху, чтобы убедиться, что родители в состоянии платить за кредитное жилье дальше. Что делать в этой ситуации — мы выяснили с юристами и специалистами Пенсионного фонда.

Кто может получить маткапитал?

Для начала разберемся, кому и на что дают «материнские» деньги. По закону выплату получают семьи, где родился второй, третий и следующие дети. Выплата положена один раз — то есть если вам уже дали сертификат за второго ребенка, то с третьим, пятым и даже семнадцатым оформить её не получится.

Сертификат оформляется на маму, у нее должно быть гражданство РФ, отцу быть гражданином России не обязательно. Но если мать по каким-то причинам не имеет права на капитал (например, ее лишили родительских прав), получить его может отец. Еще один случай, когда у мужчины есть право на выплату — это если он становится единственным усыновителем. Право на господдержку могут отобрать, если родители лишены родительских прав или совершили в отношении ребенка преступление против личности (к этой группе относят побои, неоказание медпомощи, насилие и так далее — полный список тут). Тогда маткапитал можно оформить непосредственно на ребенка (до 18 лет, студенту-очнику — до 23), усыновителя. На опекуна — нельзя.

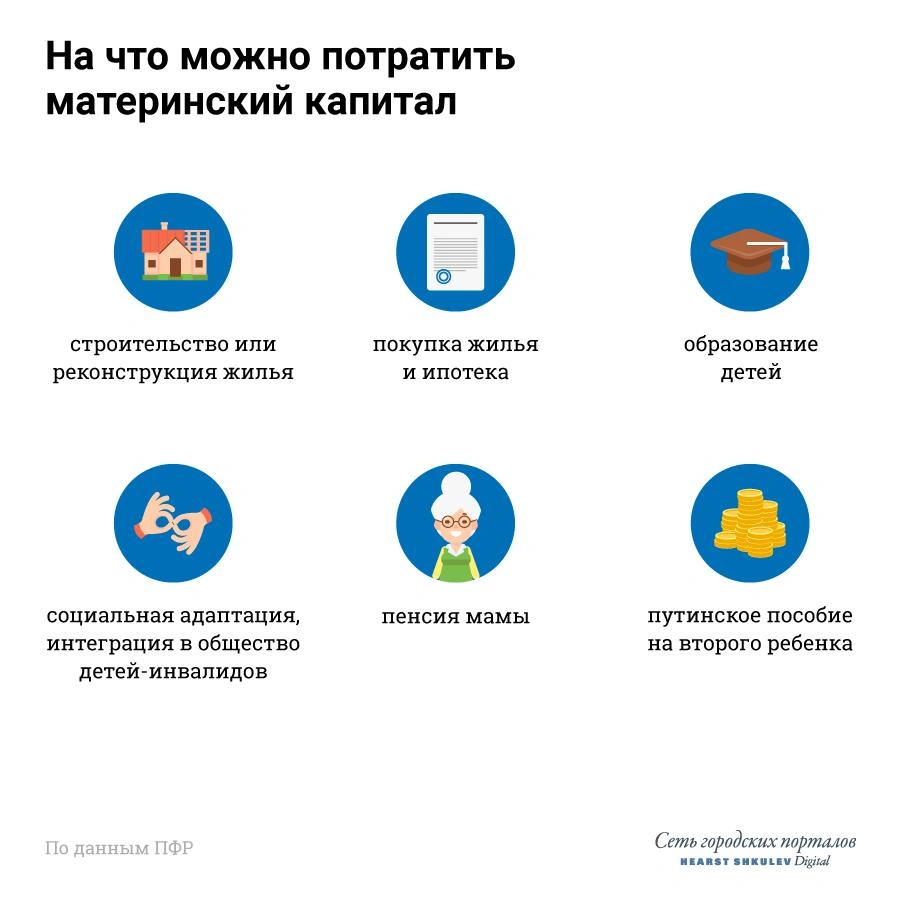

Тратить маткапитал можно на улучшение жилищных условий и финансовую помощь матери и ребенку — пенсию, образование, а с 2020 года — и выплату «путинских» пособий до трех лет.

Пособие по уходу — по сути, единственный легальный способ получить деньги на руки. Что касается многочисленных предложений обналичить материнский капитал, то юристы заранее предупреждают: все они незаконны. Накажут не только тех, кто предложил услугу, но и обладателя сертификата. В Пермском крае, например, обладательница материнского капитала была приговорена к двум годам условно, максимальное наказание за мошенничество с выплатами — десять лет колонии.

Сложности возникают, когда материнский капитал родители используют в качестве первоначального взноса на ипотеку. Банкам нужно подтверждение, что одним взносом семья не ограничится, и лишь справки о доходах кредиторам недостаточно.

— Сертификат на материнский капитал не считается надежным подтверждением платежеспособности заявителя, поэтому условием многих банков является дополнительное предоставление собственных средств, — объясняют в Палате адвокатов Нижегородской области.

Напрямую банки не отказывают, но в своих программах намекают, что родителям вместе с маткапиталом придется принести еще денег, чтобы покрыть первоначальный взнос. В «Альфа-Банке» выдвигают условие: внести не менее 5% от стоимости квартиры собственными деньгами — чтобы подтвердить платежеспособность клиента. По данным Росстата за 2018 год, средняя стоимость квадратного метра в России — 56 280 рублей. Предположим, что семья желает купить двухкомнатную квартиру на 60 квадратов. Получается, что кроме материнского капитала заемщикам надо отдать еще 168 840 рублей.

Аналогичные условия у «Газпромбанка», правда, здесь вероятность получить одобрение на ипотеку повышается за счет «приоритетных компаний», сотрудникам которых дополнительную сумму могут ощутимо снизить или убрать вообще. В «Открытии» просят 10% собственных средств плюсом к маткапиталу, в ВТБ — от 10% до 20%. В «Сбербанке» предлагают ипотеку с первым взносом в 15% от стоимости жилья. Если квартира будет стоить больше 3,3 миллиона рублей, то одних средств маткапитала (466 тысяч) не хватит на взнос (506,5 тысячи рублей). Невыгодные условия предлагает даже «ДОМ.РФ» — оператор, через которого государство двигает жилищные программы: здесь просят 20% от стоимости жилья.

Еще одна проблема в том, что банки не хотят отдавать свои деньги в качестве материнского капитала и ждут, пока ПФР переведет им выплату. Это занимает много времени, поскольку по правилам деньги из федерального бюджета поступают в Пенсионный фонд раз в квартал. Застройщики, в свою очередь, не готовы ждать несколько месяцев. В банке «ДОМ.РФ» клиентов об этом сразу предупреждают и советуют уточнить у застройщика, готов ли он ждать поступления денег.

Нежелание банков так рисковать оправдано: иногда ПФР не переводит деньги, мотивируя отказ самыми разными причинами. Например, в Тюмени женщине не дали погасить ипотеку маткапиталом потому, что договор был заключен до того, как она родила второго ребенка. А жительнице Омска Пенсионный фонд отказал, потому что она включила в сумму выплаты комиссию банка — 1288 рублей.

Что делать, если в ипотеке отказали?

Начнем с того, чего делать ни в коем случае не надо — обращаться к риелторам, которые якобы работают с Пенсионным фондом. Никаких совместных акций с агентствами недвижимости ПФР не проводит, и вы, вероятнее всего, наткнетесь на мошенников, которые либо подведут вас под статью, либо попросту исчезнут с деньгами. Именно так произошло с Натальей из Новосибирска: молодая мама хотела обналичить материнский капитал, чтобы сделать ремонт в квартире, доставшейся ей в наследство, но осталась у разбитого корыта.

Самый простой шаг — обратиться в другой банк, но это не всегда возможно. По словам юристов, в случае с отказом банка доказывать его неправоту придется в суде. Но то же время прямого указания на то, что банки обязаны принимать материнский капитал в качестве первого взноса, в законе нет, так что шансов наказать банк немного.

Если отказал ПФР, нужно выяснить причину. Если оснований для отказа нет, то его можно оспорить, оформив жалобу. На сотрудников Пенсионного фонда нужно жаловаться руководству местного отделения, на местное отделение — в вышестоящий орган, вплоть до федерального Пенсионного фонда. И только если это не помогает, можно обратиться в суд. Здесь, кстати, шансов больше — и тюменка, и омичка смогли доказать, что имеют право погасить ипотеку средствами материнского капитала.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)