С 25 апреля в России начали действовать поправки в закон об ипотечных каникулах. Они расширили список трудных жизненных ситуаций, в которых россияне могут получить льготный период по ипотеке. Это срок, на время которого банк дает возможность не выплачивать кредит или уменьшить размер платежей. Разбираемся, кто оказался в обновленном списке, как работают ипотечные каникулы и стоит ли ими пользоваться.

Что за закон

Закон, позволяющий попросить у банка отсрочку от платежей по ипотеке, существует с 2013 года. Согласно ему, на ипотечные каникулы могут рассчитывать те, кто попал в трудную жизненную ситуацию. В этот список входят люди, которые по разным причинам не в состоянии какое-то время платить ипотеку: безработные, получившие инвалидность, находящиеся на долговременном больничном и т.д.

Чтобы воспользоваться отсрочкой, надо обратиться в отделение банка и написать соответствующее заявление. Если по условиям ваша ситуация подходит для выдачи отсрочки по платежам, вам предоставят ее на срок до полугода. В это время вносить плату можно частично, а можно вообще не вносить. Окончить ипотечные каникулы можно и раньше, для этого нужно еще раз обратиться в банк и написать соответствующее заявление. При этом повторно брать ипотечные каникулы нельзя.

Что изменилось

С 25 апреля 2023 года список тех, кто может получить ипотечные каникулы, расширился. Теперь на отсрочку платежа могут рассчитывать те, кто проживает в зоне природных и техногенных чрезвычайных ситуаций и чье жилье пострадало в ЧС.

ЧС учитываются федеральные, региональные и муниципальные. Но есть несколько нюансов. Чтобы претендовать на ипотечные каникулы, заемщик должен документально подтвердить, что он проживает в зоне произошедшей ЧС и при этом либо лишился имущества, либо условия его жизни значительно ухудшились. Кредитор имеет полное право потребовать от клиента эти документы. Получить их можно в местной администрации. Как только человек получит все необходимые бумаги, у него будет 60 дней, чтобы попросить у банка ипотечные каникулы. И здесь возможны проблемы.

По словам основателя центра недвижимости «Метры» Дениса Крахоткина, не любой лесной пожар, от которого сгорел ваш дом, могут признать чрезвычайной ситуацией, когда вы имеете право на ипотечные каникулы. Эксперт отмечает, что ЧС это понятие растяжимое и каким именно образом будут определять, имеет ли человек право на отсрочку, не совсем понятно.

— Определяет ЧС в регионе орган местного самоуправления. Если губернатор не объявит, что чрезвычайная ситуация возникла, то, скорее всего, предмет этих каникул может и не возникнуть вообще, говорит Крахоткин.

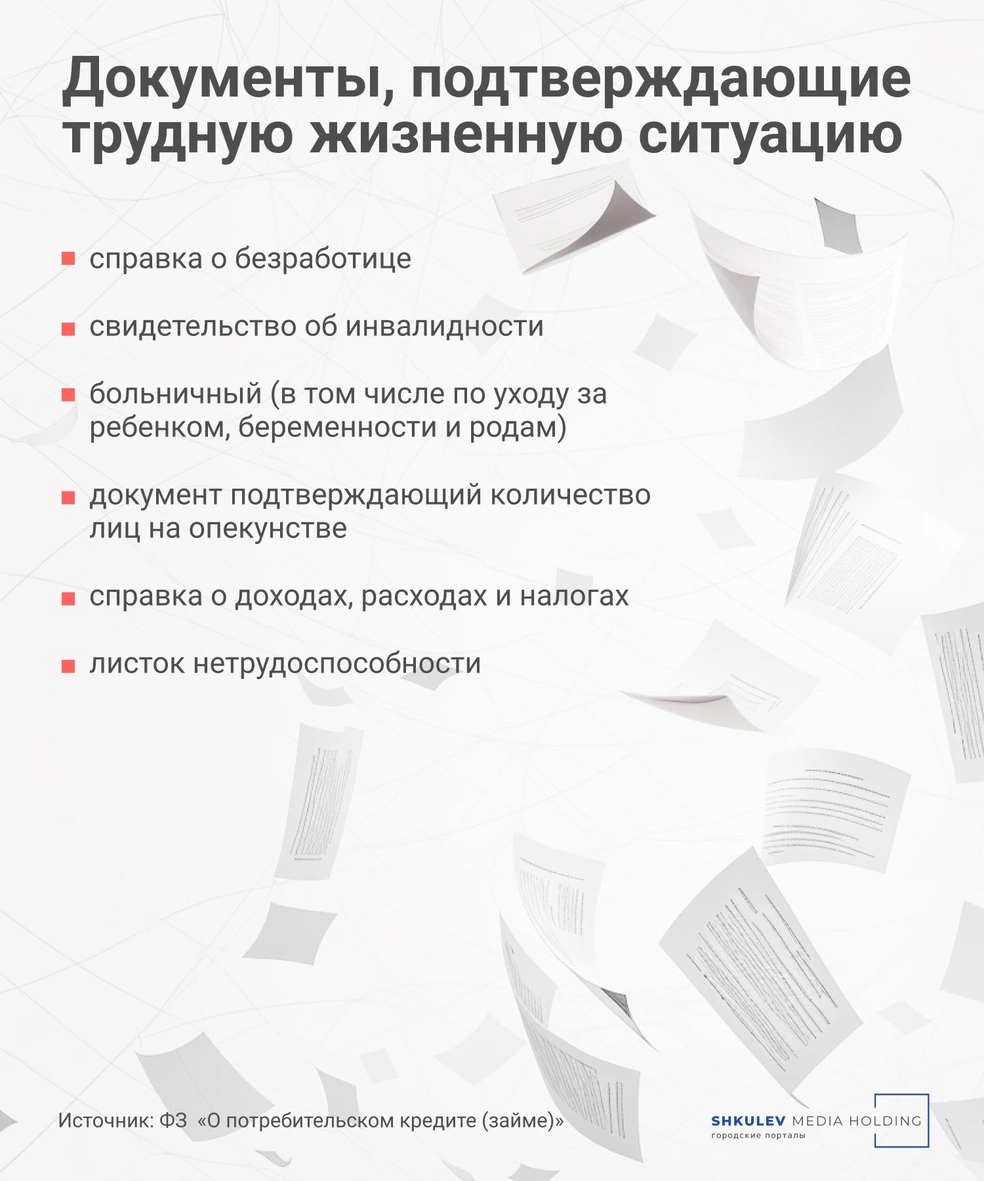

Какие нужны документы для ипотечных каникул

Кроме документов, которые подтверждают, что вы живете в зоне произошедшей ЧС, лишились имущества или условия вашей жизни значительно ухудшились, банк для отсрочки попросит выписку из ЕГРН — о том, что пострадавшее жилье было у вас единственным годным для проживания.

Для подтверждения других трудных жизненных ситуаций есть целый список, всё будет зависеть от причины, по которой вы берете ипотечные каникулы. Это может быть справка о безработице из центра занятости, свидетельство об инвалидности (1-й и 2-й групп), справки, подтверждающие длительный больничный, и справки, которые помогут подтвердить снижение вашего заработка.

Как только вы предоставите в банк все необходимые документы, он должен будет дать ответ в течение пяти дней: либо уведомит о начале отсрочки платежа, либо попросит донести недостающие документы, либо откажет.

Когда банк может отказать в ипотечных каникулах

По словам юриста Андрея Конышева, банк может отказать в предоставлении ипотечных каникул, но только в том случае, если заявитель не донес необходимый пакет документов. Их обычно люди забывают или даже не задумываются, что заявление нужно подтвердить документально.

— Банк может отказать в предоставлении этой услуги, если посчитает, что заявителем не доказан факт того, что ему действительно полагаются ипотечные каникулы по этому законодательству. Большинство людей, к сожалению, не может доказать того, что написано в заявлении, и банк просто признает доводы текста голословными, — говорит Конышев.

Несмотря на то что предложение об отсрочке платежей действительно может помочь в трудной ситуации, по словам Крахоткина, услуга в России совсем непопулярна. Многие люди не знают о том, что могут оформить отсрочку, и просто какое-то время не платят, пока ситуация не выровняется, кто-то предпочитает вместо бумажной волокиты с банком в скорейшем времени найти работу.

— Если посмотреть на весь ипотечный портфель, не более одного процента, по сути, на сегодняшний день обращаются за ипотечными каникулами, — говорит Крахоткин.

Слова Крахоткина иллюстрируют данные Центробанка. По информации регулятора, с марта по декабрь 2022 года за этой услугой обратились около 7,2 тысячи заемщиков.

Часто люди, вместо того чтобы обратится за ипотечными каникулами, предпочитают признать себя банкротами. Об этом варианте часто говорят только со стороны плюсов, отмечая, что после этой процедуры долгов больше не будет. Но, по словам экономиста Константина Селянина, минусов при этом намного больше.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)